太陽光発電

太陽光発電

新電力

新電力

ガス

ガス

SDGs

SDGs 太陽光発電の初期費用の資金繰りの方法は、現金だけではなく銀行や信販会社などのソーラーローンを組んで融資を受けるケースが多いです。

「初期費用0円で太陽光発電を始めたい」

「現金だけでは足りないので融資を受けたい」

このような方は特に、ソーラーローンがおすすめです。

この記事では、金融機関別のソーラーローンの内容や特徴を説明した上で、実際の返済シミュレーションを解説していきます。太陽光発電の購入を検討している方は、ソーラーローンについて知っておくと簡単に初期費用を準備することができます。

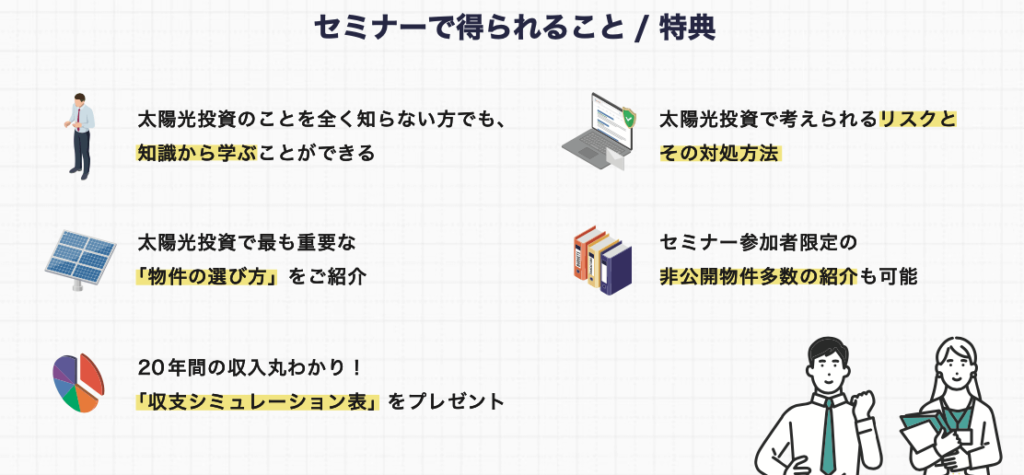

※SOLSELの無料セミナーでは、太陽光投資の運用方法、不動産投資よりも高いと言われている平均利回りについてはもちろん、節税効果についても解説しています。

▶︎▶︎完全無料!太陽光投資セミナーの詳細をチェック◀︎◀︎

ソルセルの太陽光投資セミナーは少人数制で開催しているため、満員になる前に申し込みしておくことをおすすめします!

ソーラーローンとは?

ソーラーローンは、太陽光発電を購入する方に向けて銀行や信用金庫などが提供している、金利の低いローンのことです。

太陽光発電を設置する際にネックになっているのは、高額な初期費用だと言われています。住宅用太陽光発電であっても150万円以上、産業用太陽光発電であれば1,000万円以上の費用がかかります。

ソーラーローンは太陽光発電が高くて買えないという、購入者にとっても嬉しい融資です!

金融機関によるソーラーローンの金利・返済期間などの違いを徹底比較!

政策金融公庫

政策金融公庫は政府が100%出資する公的融資のことです。

太陽光発電所で発電したすべての電気を売電する、個人事業の太陽光発電所の購入の際に融資の対象となります。

中小企業事業と国民生活事業の2種類で、融資金額の上限と金利の違いがありますが、どちらも返済期間は20年間以内です。

ちなみ金利は、担保があるかどうかや信用リスクなどによって変わります。

また、政策金融公庫の小規模事業者経営改善資金(マル経融資)という制度であれば、担保や保証人がなくても、上限2,000万円の融資を受けることができます。

マル経融資の場合、金利は1.11%で、返済期間は運転資金の場合7年以内、設備資金であれば10年以内です。

さらに、利子支払い金額に補助金がでる自治体もあります。

日本政策金融公庫公式サイトはこちら銀行

銀行の場合、1,000万円以上の融資を1〜20年間の返済期間で受けることができます。しかし、一般的に個人の場合融資が通りづらくなっています。地方銀行であれば個人でも融資を受けられる銀行もあります。

銀行のソーラーローンのメリットは、措置期間という返済額を金利分だけにする期間が設けられていることです。これは、売電収入が得られるまで元金の返済を待ってくれるという内容となっています。

また、銀行は、新規太陽光発電の購入よりも中古太陽光発電の購入の際の方が融資を通しやすいようです。なぜなら中古太陽光発電の場合、過去の売電実績や返済シミュレーションが立てやすいという点に信頼性あるからです。

企業や法人で銀行融資を受けようと思っているのであれば、中古太陽光発電の購入を検討してみてもいいかもしれませんね。

信販会社

信販会社のソーラーローンは、太陽光発電の販売会社が提供している信販会社だけ受けれられる融資です。

アプラス・オリコ・ジャックスなどがありますが、金利はだいたい2.6〜3.6%でやや高めになっています。

信販会社のソーラーローンの場合、個人でも審査に通りやすく、個人で太陽光発電投資をしている方の利用が多いです。

また、銀行や政策金融公庫の審査に落ちてしまった方でも信販会社のソーラーローンなら融資が受けられるケースがも多々あります。

年収400〜500万円の方であれば融資を受けられる可能性が高いです。

ソーラーローンの3つのメリット【審査に通りやすい人の特徴】

①法人だけではなく個人の方でも審査に通りやすい

太陽光発電の購入は、現金で一括支払いするよりも融資を受けるケースが多いです。

しかし銀行は法人向けのローンが多く、個人で太陽光発電の購入を検討している方は審査に通りづらいというデメリットがあります。

一方、太陽光発電の販売会社が提携している信販会社のソーラーローンを利用する場合、審査が簡単で、個人で太陽光発電の購入を検討している方でも審査に通りやすいというメリットがあります。

「頭金0円だから、融資に通るか心配」

「年収が400万円でも受けられる融資はある?」

このような悩み・心配事がある方でも、どの金融機関でソーラーローンの申し込みをするかを吟味すれば、審査に通りやすくなります。

②金利が低い

ソーラーローンは通常のローンに比べて低い金利となっています。

だいたい1.8〜3.5%の金利の場合が多いです。

銀行のソーラーローンを使用するか、信販会社のソーラーローンを使用するかによって金利も変わってきます。

③返済期間が長いので月々の負担が少ない

ソーラーローンの場合、返済期間を10〜15年で考えるケースが多いです。

仮に、金利2.2%で11,000万円の融資を受け、返済期間15年間とすれば、

月々の返済額は約65,000円となります。

(この金額は、金利や返済期間により金額は異なるので、参考程度としてください。)

太陽光発電の初期投資が回収できるのは、10〜15年ほどなので、ローンの支払いが終わる頃から収益が出るようになっています。したがって、投資資金回収時期と収益発生時期を合わせることが可能です。

ソーラーローンのデメリット

前述の項目を見ると評判の良いソーラーローンですが、注意しなければならない点もあります。融資の申請をする前にはデメリットについてもよく認識しておくことが大切です。

ソーラーローンのほとんどが変動金利のコースとなっており、国内経済の変化による影響を受けやすく、利息が大きく変動する可能性があります。

特に、住宅ローンとダブルでローンを組んでいる方は、双方が同時に変動する恐れがあるので注意が必要です。変動金利を避けたい方は、固定金利タイプのソーラーローンを利用しましょう。(金融機関によっては対応外の機関もあります)

万が一、自然災害などで太陽光発電施設が被害を受けてしまったり、パネルの破損があったりした場合、月々の返済ができないという事態に陥ってしまう可能性があるので、契約段階で補償内容などをしっかり確認しておきましょう。

内容によっては自然災害補償が付いているタイプもあるので、なるべく補償付きのソーラーローンを選ぶことをおすすめします。

ソーラーローンの取り扱い金融機関と金利【2022年版】

ソーラーローンを取り扱っている銀行一覧

| 借入額 | 金利 | 返済期間 | |

| 三菱東京UFJ銀行 | 500万円以内 | 2.975% | 1~10年以内 |

| イオン銀行 | 20~1,000万円以内 | 2.70% | 1~15年以内 |

| スルガ銀行 | 10~500万円以内 | 2.90% | 1~10年以内 |

| 紀陽銀行 | 10~1,000万円以内 | 1.9% | 1~10年以内 |

| 山梨中央銀行 | 10~500万円以内 | 1.9% | 1~10年以内 |

| 楽天銀行 | 20~1,000万円以下 | 2.70% | 1~10年以内 |

| 横浜銀行 | 1,000万円以内 | 2.35% | 1~10年以内 |

| 徳島銀行 | 10~1,000万円以内 | 2.15% | 1~15年以内 |

| 鹿児島銀行 | 制限なし | 要確認 | 3~35年以内 |

| 埼玉りそな銀行 | 1,000万円以内 | 2.975% | 3~35年以内 |

| 西日本シティ銀行 | 10~1,000万円以内 | 1.8% | 1~15年以内 |

ソーラーローンを取り扱っている信販会社一覧

| 借入額 | 金利 | 返済期間 | |

| オリコ | 10~1,000万円以内 | 2.75% | 1~15年以内 |

| アプラス | 10~300万円以内 | 要確認 | 7年 |

| ジャックス | 要確認 | 要確認 | 要確認 |

地方銀行の中でも、名称を変えたソーラーローンを設けている場合もあるので、気になる方は銀行の窓口に確認してみるといいでしょう。

銀行や信用金庫の場合には借入の審査があるので、事業計画書などを作成する必要があります。信販会社は手続きにかかる手間が少なく、固定金利で融資を受けられるので、初めてソーラーローンを組む方や個人の方は比較的申請しやすいです。

(※上記のデータは調査時点のものなので、変動している可能性があります。金融機関の窓口や公式サイトでお問い合わせください)

実際に返済シミュレーションをしてみよう!

ここまで融資を提供している金融機関や金利の説明をしてきましたが、実際まだ返済のイメージがつかない方もいるのではないでしょうか。

実際に、

頭金ゼロ円で融資をオリコの金利2.75%で受けた場合の返済シミュレーションをしてみるので、参考にしてみてください。

(FIT期間20年として計算しています)

| 場所:千葉県 システム容量:74kW システム価格:2,220万円 売電価格:26円 ランニング費用(20年間):500万円 表面利回り:10% 実質利回り:9% |

| 月々の返済額:約150,600円 年間の返済額:約1,807,200円 年間のランニング費用:250,000円 年間の売電価格(パネルの経年劣化は考慮せず):1,924,000円 |

| 1〜15年目までの収支(年間あたり): ・収入:1,924,000円 ・支出:2,057,200円 1〜15年目までの利益(年間あたり):マイナス133,200円 |

| 16〜20年目までの収支(年間あたり): ・収入:1,924,000円 ・支出:250,000円 16〜20年目までの利益(年間あたり):1,674,000円 |

| 20年間の収支 ・収入:38,480,000円 ・支出:32,108,000円 20年間の利益:6,372,000円 |

頭金ゼロ円で金利2.75円で融資を受けた場合、総利益は約630万円となりました。

ローンを返済するまでは年間の利益はマイナスになってしまいますが、長期的な目で見れば利益はプラスになります。

(ただし、上記シミュレーションには税金や撤去費用の積立金などは含まれていないので注意してくださいね)

金利の安い信販会社を利用したり、銀行の融資を受けれれば、利益はもう少し増えます。

しかし、金利が安い融資は与信が厳しく、金利を重視しすぎると審査に通りづらくなってしまいます。

購入希望者の収入や太陽光発電所の規模によって、最適な融資方法は異なるので、販売会社に問い合わせをしてみてください!

まとめ

住宅用(10kw以下)の太陽光発電を設置する場合、固定買取り期間が10年になるので、できれば10年以内にローンが払い終わる計画を立てることが大切です。しかし、ほとんどの金融機関で15年のローンを紹介されると思います。15年ローンで紹介される理由は、毎月の返済額が少額となり契約を取りやすいからです。

ソーラーローンはできるだけ短期間で払い終わった方が、より多くの収益が見込めます。ですが、用意した資金が少なければ短期間での返済は難しいですよね。

そのような時は、資金量と新築かどうかで判断するとよいでしょう。

資金量が少ないのであれば、頭金までは用意して、長期的でもソーラーローンを組むことがよいでしょう。逆に、資金に余裕がある場合は、ソーラーローンを組まないか・短期間で返済することがおすすめです。そして、新築時に太陽光発電設備工事も含めるのであれば、ソーラーローンを組まず住宅ローンで返済する方法があります。

ソーラーローンを利用することがメリットとなるかデメリットとなるかは、返済期間・資金量・住宅の状態・金融機関などによって変わります。

まずは、資金状態から整理してみましょう。